KEY FINDINGS – DICEMBRE 2021

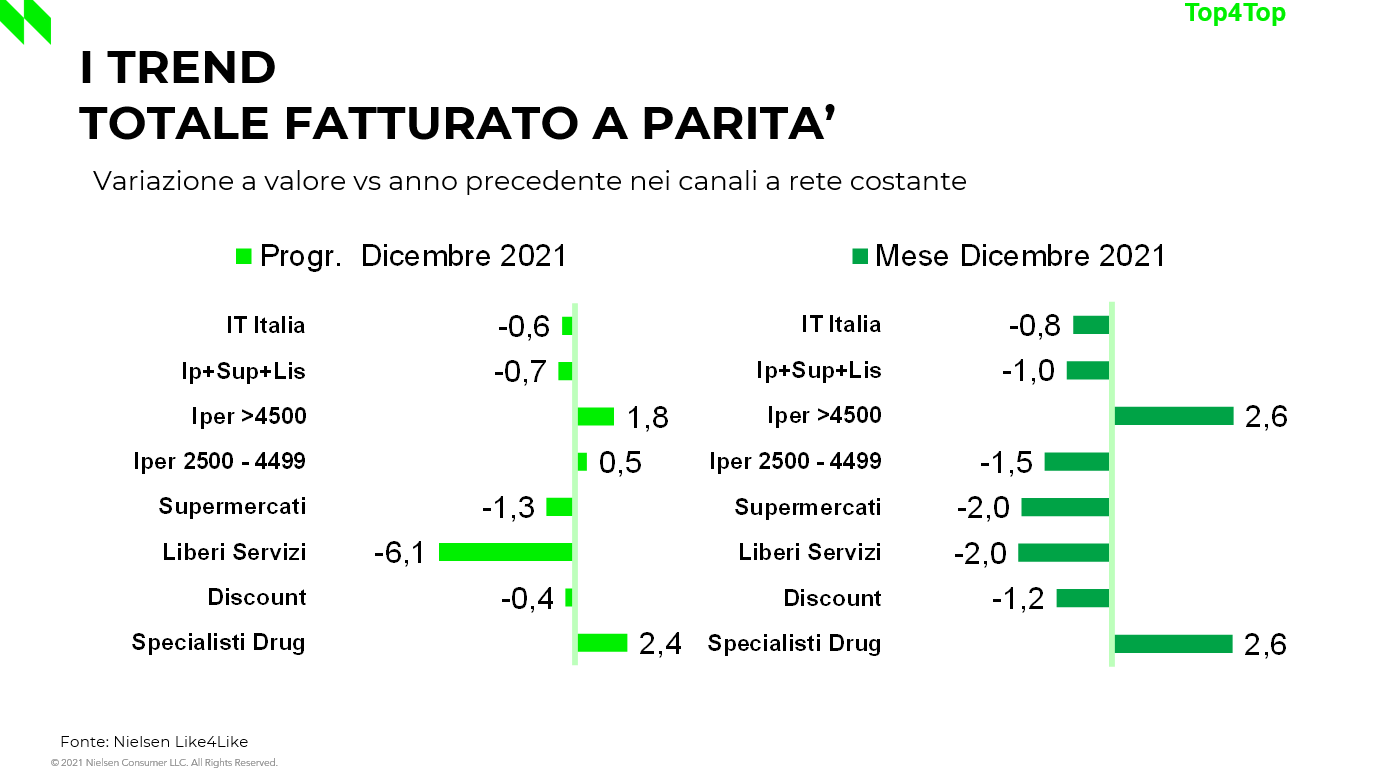

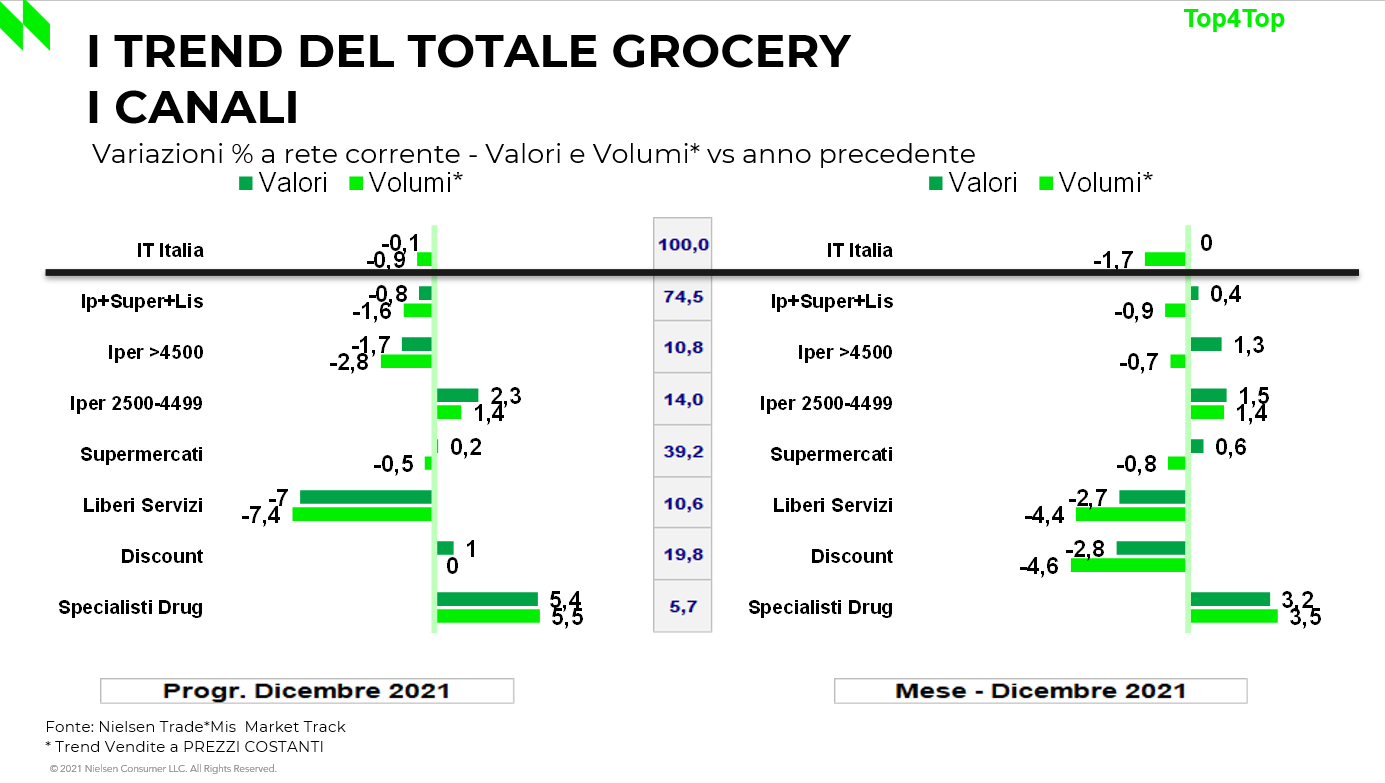

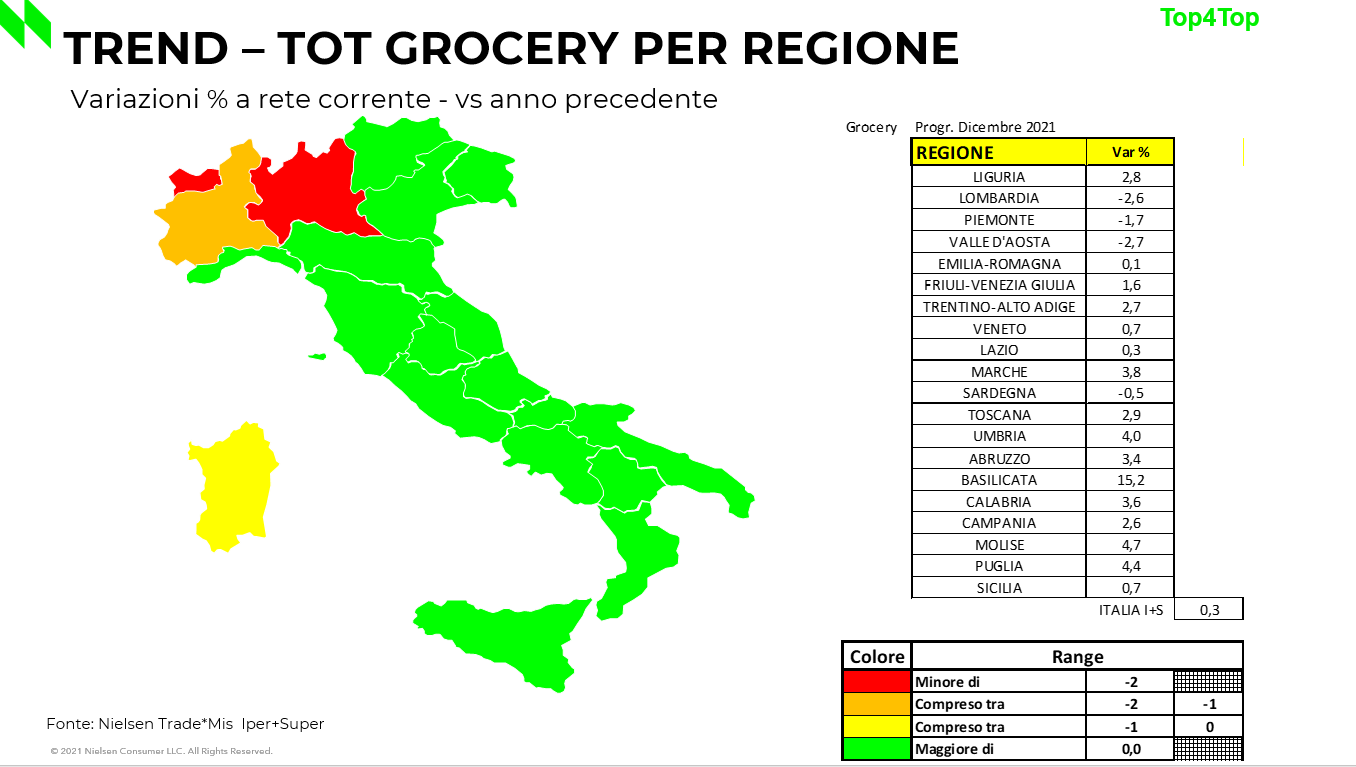

In base all'analisi di mercato dei format distributivi alimentari, a Dicembre 2021 i fatturati della distribuzione a totale Italia fanno registrare un trend leggermente negativo (-0,1%) rispetto alle performance dell’anno scorso. I format distributivi in calo sono Liberi Servizi (-4,6%) e i Discount (-2%). Stabili i Supermercati (0,2%), mentre crescono gli Iper>4.500mq (+1,8%), gli Specialisti Drug (6,5%) e i Superstore (+0,9%).

A parità di rete, il mese di Dicembre è negativo a Totale Italia (-0,8%) e per: Liberi Servizi (-2%), Supermercati (-2%), Superstore (-1,5%) , Discount (-1,2%), mentre crescono gli Specialisti Drug (+2,6%) e gli Iper>4500mq (+2,6%).

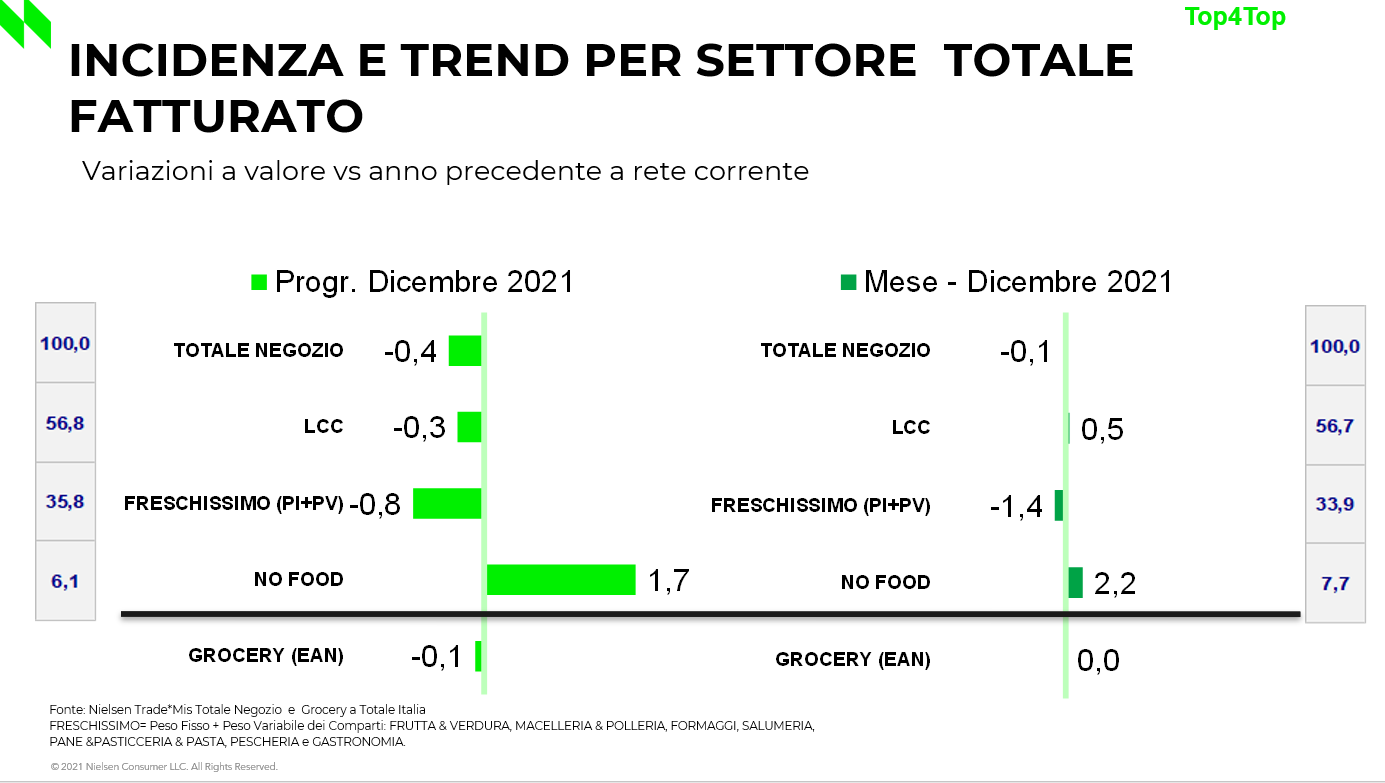

A totale negozio, si registrano i seguenti trend: Fresco (PI+PV) (-1,4%), LCC (0,5%) e No Food (+2,2%).

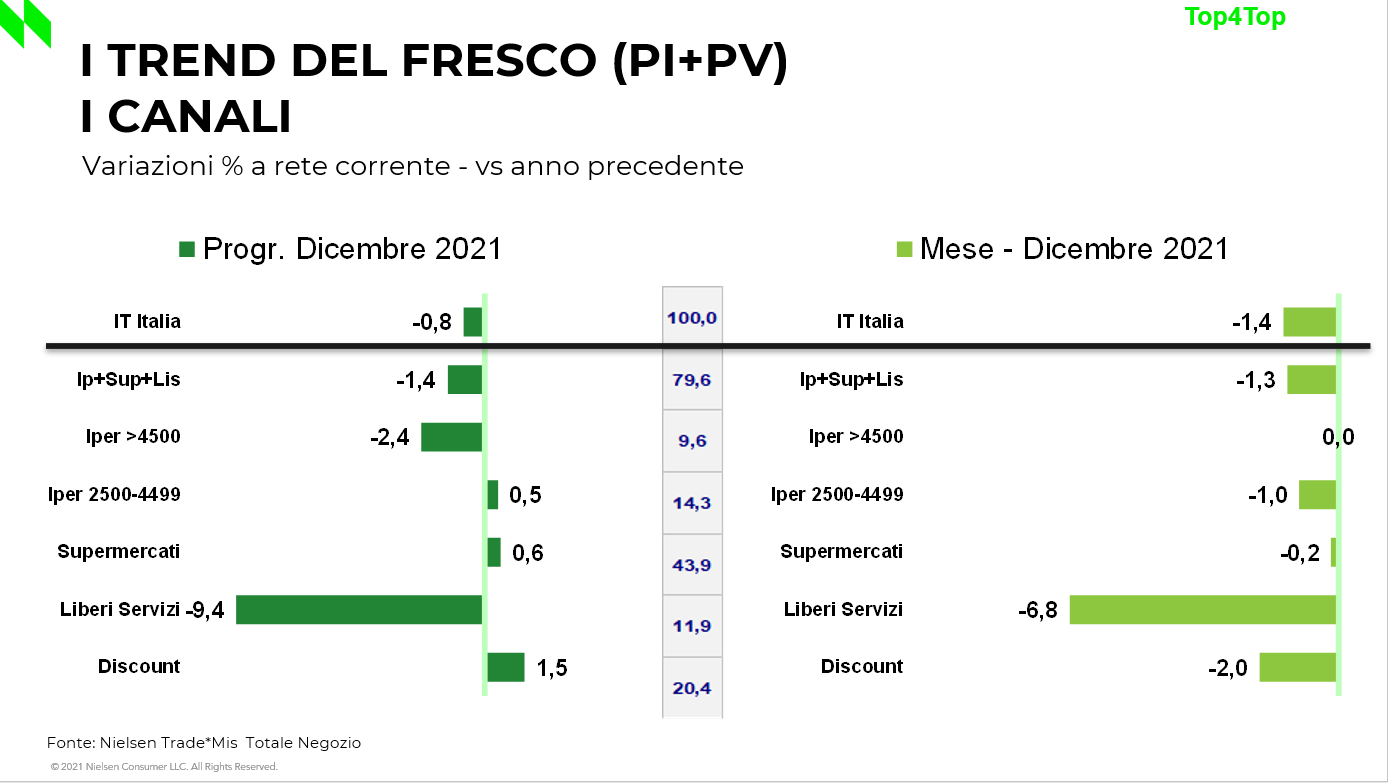

Il Fresco (PI+PV) risulta in calo nella maggior parte dei format distributivi, con Liberi Servizi (-6,8%) e Iper>4500 mq (0%) che registrano rispettivamente il trend peggiore e migliore. A totale canali, la categoria più dinamica è stata Pane & Pasticceria & Pasta (+6%), mentre calano Pescheria (-8,8%) e Formaggi (-4,5%).

Relativamente al grocery a totale Italia, l’andamento a valore sul mese di Dicembre è stato pari al 0% (-1,7% a volume). Calano i Discount (-2,8%) e i Liberi Servizi (-2,7%) mentre gli Iper>4500mq (+1,3%) registrano un trend positivo.

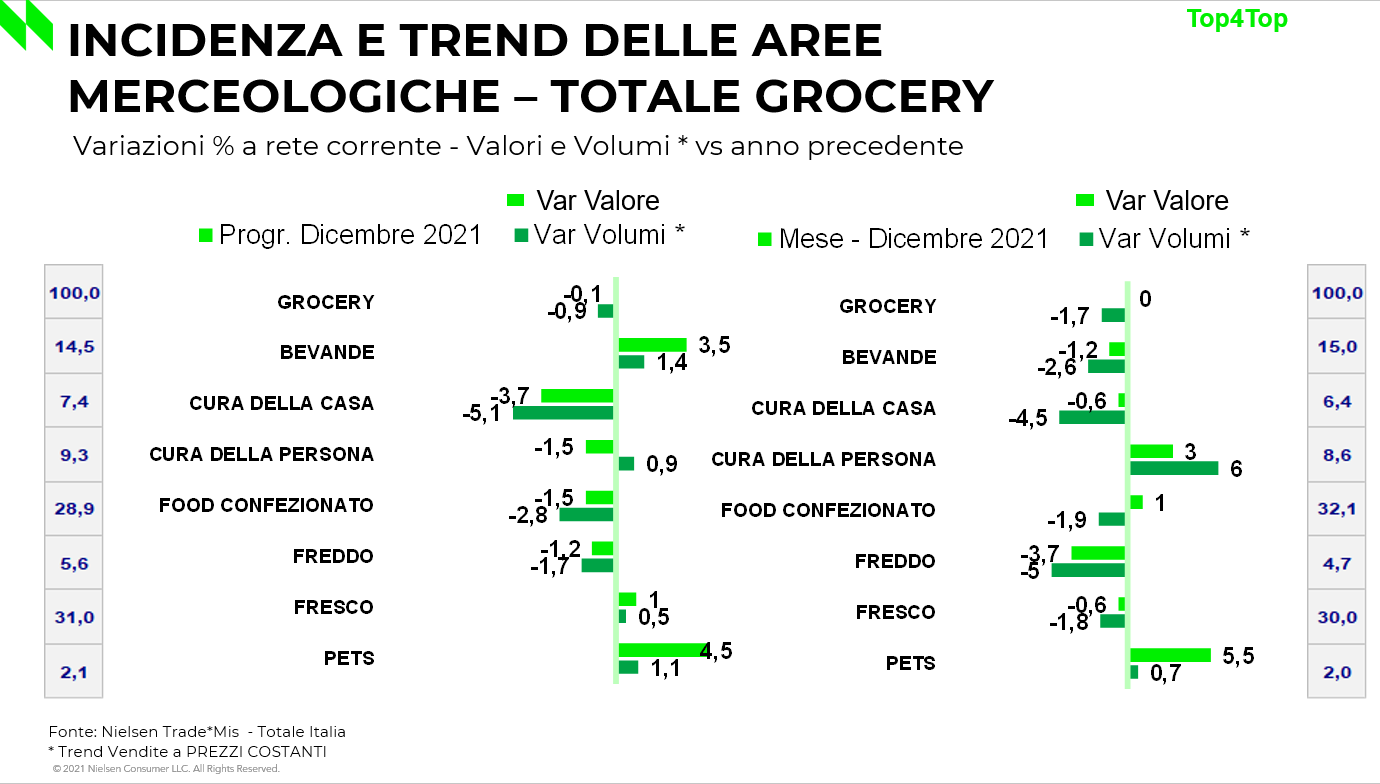

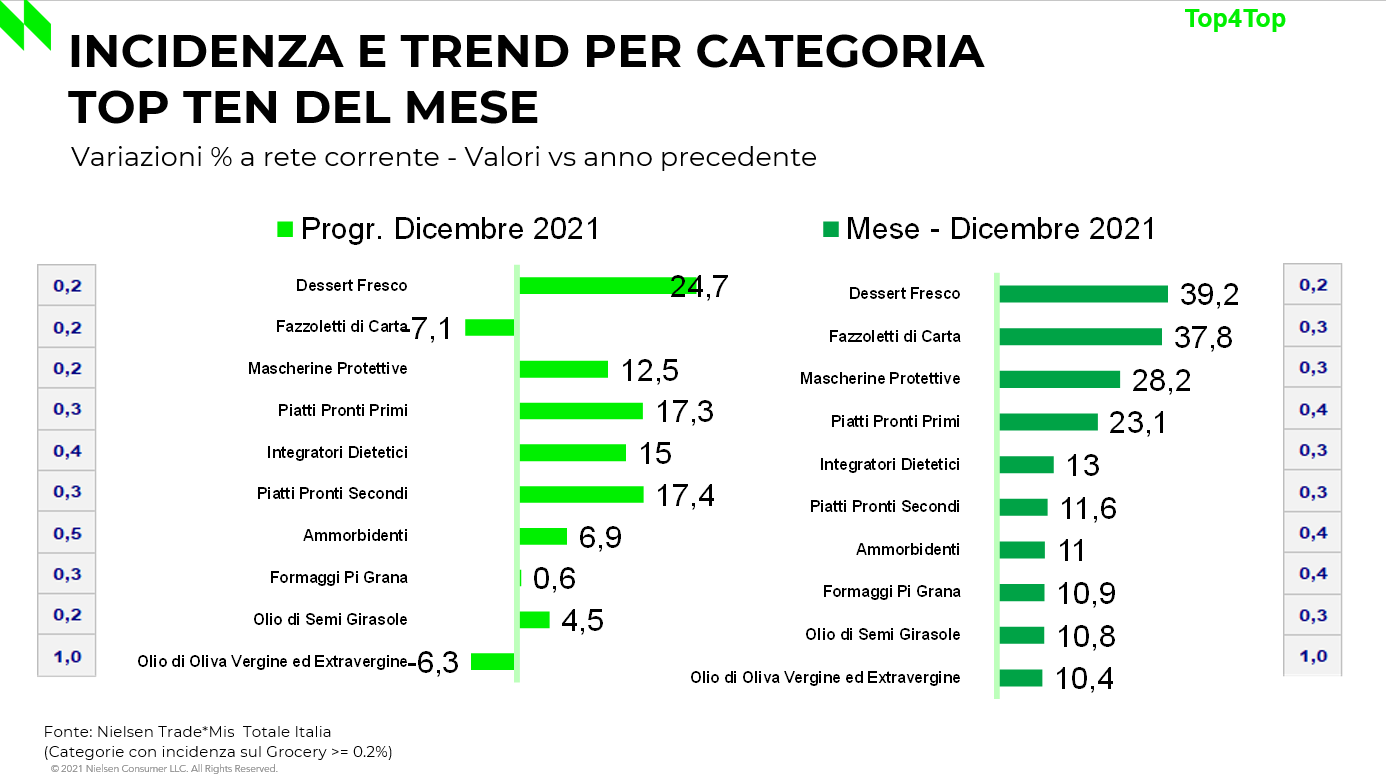

Tra le aree merceologiche, nel mese di Dicembre la crescita è stata significativa nella categoria del Pet (+5,5%) mentre calano Freddo(-3,7%) e Bevande (-1,2%). A livello di categoria, dessert freschi, fazzoletti di carta e mascherine protettive sono stati i top comparti merceologici sul mese.

A Dicembre, la percentuale di vendite in promozione (totale Italia) si è attestata su un livello più basso rispetto allo stesso periodo del 2020 (25,5%, -0,9 pp).

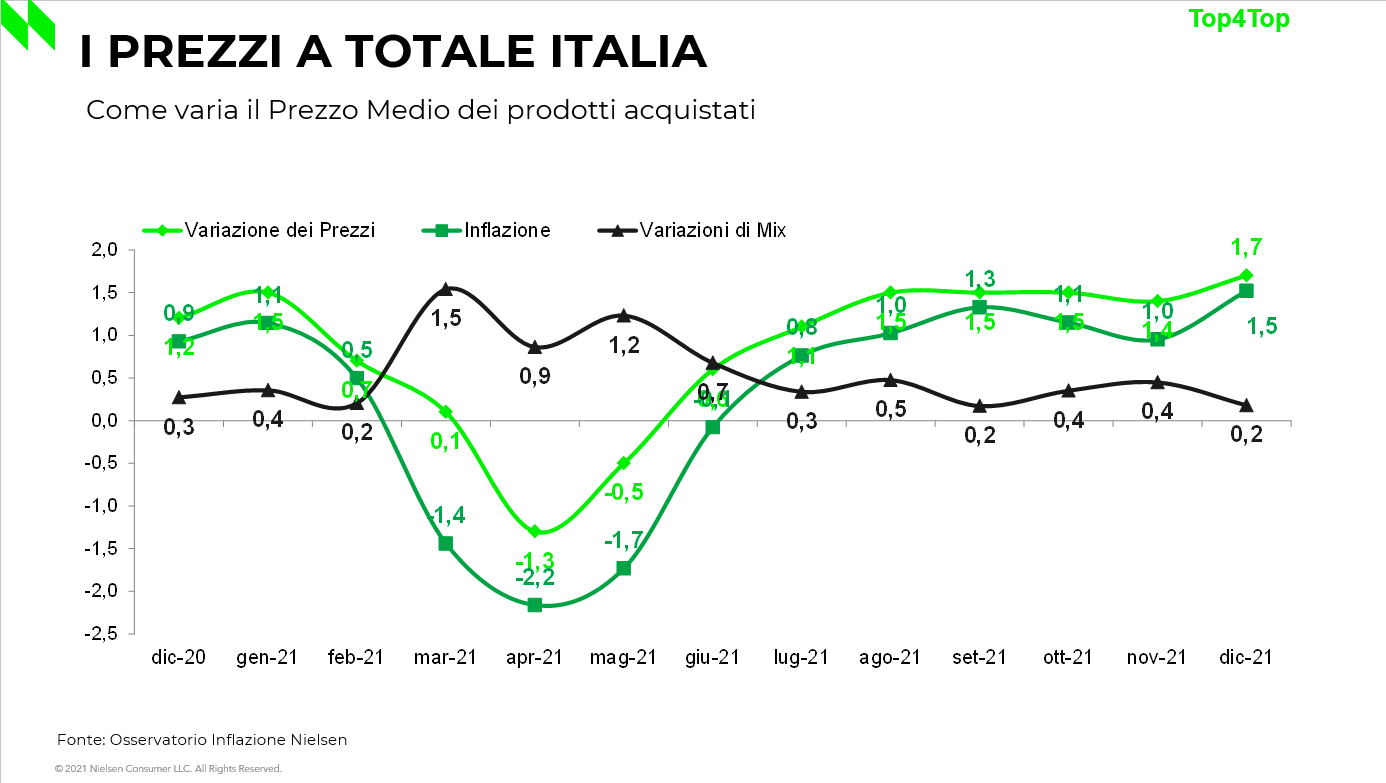

L’ indice di inflazione a Dicembre è in risalita rispetto al valore annuale (+1,5%) a Totale Italia. Al netto di una variazione positiva di 0,2% del mix del carrello della spesa, la variazione dei prezzi è risultata pari a 1,7%.

A Dicembre, la Marca del Distributore ha raggiunto la quota del 20,3% del LCC nel perimetro I+S+LS ed è stata pari al 28,2% a totale Italia.

Alcuni dati esplicativi:

© Copyright The Nielsen Company

Tutti i diritti sono riservati. È vietata qualsiasi utilizzazione, totale o parziale, dei contenuti inseriti nel presente portale, ivi inclusa la memorizzazione, riproduzione, rielaborazione, diffusione o distribuzione dei contenuti stessi mediante qualunque piattaforma tecnologica, supporto o rete telematica. Il sito contiene immagini coperte da diritto d’autore di terze parti.